|

----详解CNAPS、CIPS和SWIFT 随着国内数字人民币测试的正式展开,越来越多的人开始关注央行数字货币给社会经济带来的变化。其中,央行数字货币在跨境支付、国际清结算方面的影响最引人关注。不少人认为央行数字货币将会给SWIFT带来冲击,重塑国际清算体系。然而,即便是在一些专业人士看来,SWIFT系统就代表着国际支付清算体系的全部,甚至对清结算概念本身都会感到困惑。因此,许多讨论难免出现不准确的地方。为此,本文将从一些基础性问题讲起,循序渐进地分析央行数字货币在跨境支付上的路径选择,以及DC/EP在推进人民币国际化上的历史使命。 一、 什么是支付、清算和结算?想要理解国际支付清算体系,就必须了解支付、清算与结算三个重要概念。这三个概念经常被混淆,或者知道有区别但却“难辨其中意”,这也造成了很多人在讨论国际收付清算体系时总是“雾里看花,似懂非懂”。为此,我们在这厘清概念,以更好地在后文了解CNAPS、CIPS和SWIFT在国际支付清算体系中所起的作用。 首先是支付,支付是指付款人向收款人转移可以接受的货币债权。这个概念最容易理解,因为最贴近我们每个人的生活,比如我用支付宝/银行借记卡向他人转账了100元人民币,就可以看成一笔支付。从支付流程看,根据支付与市场基础设施委员会(CPMI)确定的标准,支付主要分为三个标准化的过程:交易、清算、结算。其中:

这三个环节组成了支付体系的全部。但上述概念还是太过抽象,这里我们从简单的支付案例开始,层层递进,最后勾勒出现代跨境支付清算体系的基本轮廓。 在日常生活中,最简单的支付方式就是双方面对面地进行现金支付。然而对于进行跨境支付的用户而言,很难使用现金支付的方式。因此在现代金融体系中,我们都是通过金融账户来进行资金的收付。下图是一个简单的非现金支付示意图,基本过程如下: (1)交易:汇款人通过银行卡刷POS机(发送指令)进行100元的小额支付。 (2)清算:银行收到指令并进行检查后, A. 如果相关账户在同一银行内部,则在该银行内进行清算; B. 如果收付款账户分属不同的银行,则需银行后台向银联清算系统发送支付指令,由该系统完成跨行清算,随后将清算结果提交给央行的大额支付系统进行结算; (3)结算:  A. 如果是银行内部转账,只需该银行借记付款人账户,贷记收款人账户; B. 如果是跨行转账,首先由央行分别借记付款人开户银行,贷记收款人开户银行的账户;随后各开户银行再借记付款人账户,贷记收款人账户 1. 支付指令如何发送 首先,我们来看一下如何传送支付指令。这里需要强调的是,支付指令不仅仅在交易环节出现,在清算环节也会出现(因为清算过程包括支付指令的交换)。现代社会,传送支付指令十分简单,我们在银行柜台前填写签字转账单据、使用银行卡刷POS机、在支付宝上从输入支付金额到按下确认键的过程,都是发送支付指令过程。发送交易指令如此简单,以至于我们认为其理所当然,忽略了传送交易指令的重要性。从上我们可以看出,交易指令可以是纸质形式、磁介质或电子形式发出。 同样的,在国际汇款中,我们根据交易指令工具的不同,将国际汇款业务分成三种形式:

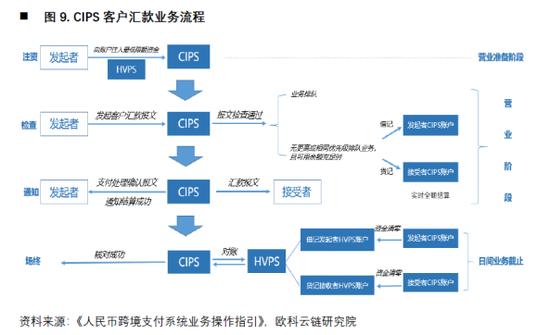

概括起来,以上三种汇款方式,交易指令分别是通过电子通讯、航空邮件和本人寄送三种方式进行发送。当然,我们也可以看出,受众人关注的SWIFT系统,本质上是一个电报通讯系统,仅仅负责支付指令的交换,并不涵盖清算的全过程。  2. 如何进行清算? 在前面我们谈到,清算环节主要包括两部分:收付款人开户机构之间支付指令的交换和待结算的债权债务计算。比如在上述的电汇业务中,汇出行通过电报/SWIFT/邮件通知汇入行,甚至在早期,银行间会通过电话方式进行,就都属于清算环节的支付指令交换。 那么债权债务如何计算呢?主要有两种形式:实时全额和定时净额计算方式。所谓全额计算,指交易双方对所有达成的交易实行逐笔计算,得出待清算数据;而净额计算则是指在预先确定的时间周期结束时以净额进行计算,得出待清算数据。 举一个简单的例子: 1) T0时刻,A的账户里有1000元,B的账户里有500元,C的账户里有800元。 2) T1时刻,A向B支付200元; 3) T2时刻,B向C支付500元; 4) T3时刻,C向A支付300元 那么以实时全额和定时净额方式如何计算呢? 对于实时全额计算而言,我们需要对每一笔支付单独进行计算,得出清算数据,随后进入结算环节,实时进行结算,完成资金划拨,这整个流程称为实时全额结算(RTGS)。例如在T1时刻,A向B支付了200元后,我们得出“A账户余额减少200元,B账户余额增加200元,双方账户的余额在支付后分别为800元和700元”的结果,并随后进入结算环节,借记A账户200元,贷记B账户200元,完成资金划拨,在T1时刻,A查询自己的账户,会发现减少了200元,只剩下800元;剩余的T2,T3时刻也照此计算并完成结算。 对于定时净额计算而言,我们则是在某一固定时刻,根据支付金额的轧差得到每个账户待结算的债权债务金额,随后进行资金的划拨,完成结算,这整个流程称为定时净额结算(DNS)。例如上面的例子中,如果采用定时净额计算的方式,那么在T4时刻之前的时间里,系统并不进行清算,在T4时刻时,系统会对每个账户进行轧差计算,例如对于A账户,先向B支付了200元,随后接受了C的300元,那么-200+300 = 100元,即A账户增加了100元,账户余额为1100元;B账户和C账户也同理完成资金的划拨。   3. 结算如何进行? 当清算环节完成轧差计算得出待结算头寸后,进入结算环节。该环节包括收集待结算的债权并进行完整性检查、保证结算资金具有可用性、结清金融机构间的债权债务以及记录和通知有关各方,而其中最重要的一步是结清债权债务,即:借记付款人账户,贷记收款人账户。---这既是资金划拨的完成,也是账户状态的更新。当然,对于同一银行内部转账而言,该银行只需要借记付款人账户,贷记收款人账户即可;对于跨行转账,首先由央行分别借记付款人开户银行,贷记收款人开户银行的账户;随后各开户银行再借记付款人银行,贷记收款人银行。  现在,我们终于掌握了支付业务的整个流程,厘清了支付、清算与结算之间的联系与区别,这对我们在后面了解CNAPS、CIPS和SWIFT系统在国际清算体系中的角色至关重要。下面我们将进入本文的重点:SWIFT是不是国际清算系统的全部?国际清算体系如何运行? 二. 国际清算体系如何运行?为了让大家有一个国际清算体系的大体轮廓,这里先提供一个基本框架。目前国际清算体系由两大部分组成:一是各国主导的本国货币的跨境清算系统,如美国的CHIPS(美元跨境清算系统)和我国的CIPS(人民币跨境支付系统),二是各国统一共享的国际电讯系统,如SWIFT。在实际运行中,SWIFT与各国的跨境清算系统相连,才能实现跨境支付。以美国为例,美元的跨境支付结算,需要SWIFT同CHIPS,以及美国另一支付系统Fedwire(美元大额支付系统)相连。如果银行是跨境清算系统的直接参与者,则直接通过CHIPS系统进行清算;如果银行是CHIPS的间接参与者,首先通过SWIFT向直接参与者发送指令,随后由直接参与者通过CHIPS完成清算,最终Fedwire完成结算。  类似地,在人民币跨境支付上,由SWIFT完成支付指令的交换(间接参与者),CIPS进行清算,最终通过中国现代化支付系统(CNAPS)下的大额支付系统(HVPS)完成结算,现在我们对人民币跨境支付体系中的各系统进行简单介绍: 1. CNAPS 中国现代化支付系统(China National Advanced Payment System,CNAPS )由中国人民银行清算总中心建设、运营和管理,主要为金融机构之间和金融机构与中国人民银行之间的支付业务提供最终资金清算,主要包括大额实时支付系统(HVPS)、小额批量支付系统(BEPS)、网上支付跨行清算系统(IBPS)等。在中国的整个支付清算体系内,CNAPS是全国各支付活动资金最终清算的核心、底层系统。 在2015年CIPS系统正式建成启动前,人民币的跨境支付主要由CNAPS完成清结算工作。当时,人民币跨境支付主要有两种模式:代理行模式和清算行模式。前者是境外参加银行在境内代理行开立人民币账户,通过境内代理行完成跨境支付;后者是境外参加银行在港澳人民币清算银行开设人民币账户,通过港澳人民币清算银行完成跨境支付。在此两种模式下,资金都是通过CNAPS完成清算和结算工作。  然而,仅仅依靠CNAPS完成人民币跨境支付清算也存在以下几个问题: 首先是系统运行时间问题。随着跨境人民币结算业务的快速发展,跨境人民币清算需求可能来自全球所有国家和地区,但大额支付系统(HVPS)每日仅按照国内时间运行8 小时,导致与中国时差较大的欧美银行无法及时处理跨境人民币清算业务。 其次是与SWIFT系统接口无法完全匹配,导致清算效率低下。在人民币代理行模式和人民币境外清算行模式下,境内代理行与境外银行之间以及境外清算行与其参加行之间,都必须通过SWIFT报文通道传递跨境清算信息,从而实现通过大额支付系统的人民币跨境最终清算。但由于SWIFT不支持中文报文,且许多字段与大额支付系统报文不兼容,在很大程度上,不同清算模式的清算效率取决于各银行系统能否自动将SWIFT报文与CNAPS报文转换,如不能,则需手工操作,导致清算效率低下。 2008年金融危机后,随着人民币在国际贸易和投资中越来越受认可,全球的流动规模逐渐增大和使用频率逐渐提高,单独采用HVPS系统已经无法满足需求。因此,为了提高跨境支付清算效率和安全,从2010那边开始,我国单独开发了一套专门用于人民币跨境支付清算的系统---CIPS。 2. CIPS 人民币跨境支付系统(Cross-border Interbank Payment System,简称CIPS),是专门用于人民币跨境支付清算业务的支付系统。该系统于2012年4月12日开始建设,2015年10月8日正式启动。2018年3月26日,CIPS系统(二期)成功投产试运行。CIPS系统主要有以下几个特点: (1) 运行时间为5×24小时+4小时,实现对全球各时区金融市场的全覆盖; (2) 采用实时全额结算和定时净额结算,满足参与者的差异化需求; (3) 采用国际通用ISO20022报文标准,充分考虑了与SWIFT报文的转换要求,便于跨境业务直通处理并支持未来业务发展需求,提高清算效率。 因此,CIPS在很大程度上解决了大额支付系统(HVPS)的不足,可提高人民币跨境支付清算效率,推动人民币的国际化。 为了从之前的“清算行模式”“代理行模式”平稳过渡,CIPS参与者分为直接参与者和间接参与者两类。但与代理行模式不同的是,CIPS为每个参与者都分配了可作为其唯一标识的系统行号。  在实际的运行中,间接参与者无法直接通过CIPS办理跨境支付业务,必须先使用SWIFT报文通知CIPS直接参与者,而直接参与者可为本机构、建立业务关系的间接参与者及其代理机构向CIPS发起报文办理相关业务。以CIPS的客户汇款业务为例,其主要流程如下: (1) 在CIPS系统营业准备阶段的规定时间内,直接参与者通过HVPS向CIPS账户注入最低限额资金,完成CIPS账户注资; (2) 直接参与者向CIPS发起“客户汇款报文”; (3) CIPS收到报文后,进行报文检查,检查通过的进行业务排队检查; (4) 无更高或相同优先级排队业务时,CIPS检查发起直接参与者CIPS账户可用余额是否大于等于该笔业务金额。如可用余额充足,则借记发起直接参与者CIPS账户,贷记接收直接参与者CIPS账户(实时全额结算方式)。 (5) CIPS向发起直接参与者返回“支付处理确认报文”,通知结算成功,同时将汇款报文转发给接收直接参与者 (6) 在日间业务截止后,进入场终处理阶段,CIPS系统将直接参与者CIPS账户资金划回其HVPS清算账户,随后HVPS与CIPS进行对账,核对成功后完成HVPS与CIPS之间的结算。  从上述流程中我们可以看出,CIPS系统主要负责的是跨境人民币的清算。在场终时,CIPS系统将直接参与者CIPS账户资金划回其HVPS清算账户。即在HVPS系统中,借记、贷记直接参与者的HVPS清算账户,完成最终的结算。 3. SWIFT 环球银行金融电讯协会(society for worldwide interbank financial telecommunications,SWIFT)是一个国际银行同业间非利性合作组织,运营着世界级的金融电文网络,主要为银行金融机构提供信息传输服务,银行接到信息后,按照指令转送到所属的清算系统或支付系统内,完成资金的转账处理。为了更深入地了解SWIFT在国际清算体系中的功能和地位,我们不妨通过解答以下几个常见问题进行说明。 (1) SWIFT是跨境清算系统吗? 通过上面的内容我们可以知道,只有直接接入CNAPS和CIPS的直接参与者才可以使用系统自带的报文办理业务。除此之外,无论是代理行/清算行模式下的境外参与行,还是CIPS系统下的间接参与者,只能通过SWIFT报文委托相关银行办理业务。从支付流程上,SWIFT可参与交易环节的支付指令产生、确认、发送以及清算环节的支付指令交换,而债权债务的计算以及结算时资金的划拨并没有SWIFT的参与。SWIFT系统主要进行的是信息的传递,而非资金的流动。严格意义上而言,SWIFT并非跨境清算或支付系统,而是金融报文服务系统,但SWIFT属于国际清算体系的一部分。 (2) SWIFT是由特定国家控制的吗? 2012年3月SWIFT宣布停止对被欧美制裁的伊朗银行提供服务,让大众意识到SWIFT的重要性同时,也增加了对SWIFT过分依赖的担忧。然而,部分自媒体将SWIFT看成美国政府控制下的一个部门,这是完全错误的。事实上,SWIFT是一个非官方专业组织,其董事会由25位独立董事组成,任期三年。例如在2016年时,董事会由美国花旗银行的董事担任主席、瑞士瑞联银行的董事担任副主席,而来自中国的中国银行(3.190, 0.01, 0.31%)、香港的汇丰银行也在其中担任董事会成员。  2012年的伊朗事件,确实反映出SWIFT作为一个非官方专业组织在特殊情况下具有官方立场的事实。然而,在SWIFT的官方政策倾向的背后,实际上是各国政治和经济实力的较量。对于伊朗、委内瑞拉这些小国而言,SWFIT肯定会受到来自特定国家官方的压力而进行制裁;而对于中国这种大国而言,在全球经济中站有重要地位,同时在SWIFT的业务收入中比重也较大。因此,SWIFT在考虑制裁中国的相关机构时,必然会慎重考虑。在今年6月,市场出现香港要被踢出SWIFT的谣言时,我们也看到SWIFT最终也并未这样做。 (3) SWIFT与CIPS是什么关系? SWIFT与CIPS应该是一种互补关系,而非竞争关系。SWIFT是全球金融报文服务供应商,而CIPS是一个跨境清算系统。对于CIPS系统,目前其直接参与者都是境内机构,境外机构尚未作为直接参与者接入CIPS,因此境外机构必须通过SWIFT委托作为直接参与者的境内机构才能办理业务。 一方面,SWIFT网络已经遍布全球200多个国家或地区的9000多家金融机构,成为金融机构国际业务通信的主渠道;通过SWIFT的网络优势,CIPS与SWIFT的合作有利于各类参与者办理跨境人民币业务,推动人民币国际化的发展。另一方面,CIPS接入SWIFT,加强了SWIFT的网络效应优势,进一步巩固了SWIFT作为国际金融基础设施的地位。因此,两者更多的是一种互补协同关系,而非竞争替代关系。 (4) SWIFT具有可替代性吗? 从通讯方式上看,SWIFT当然可以替代。例如用户在作为CIPS直接参与者的银行机构开设账户,不涉及间接参与者及其代理商账户,那么就不涉及SWIFT的信息传递渠道。再者,SWIFT本质上是一个通讯工具,正如前文所言,除了SWIFT以外,金融机构之间也可以通过电报、电传甚至邮寄的形式实现信息传递。 然而,目前SWIFT已经成为国际金融机构间信息传递的主要通道。先不论电报、电传、邮寄的效率没有SWIFT高,即便我们重新开发一套类似SWIFT的电报系统,但SWIFT的电文格式已经成为国际标准,另起炉灶即意味着要设立新的报文标准,有多少国家愿意使用该系统是一个重要问题。因此,SWIFT当前是可以替代的,但替代的代价太过高昂,上述方案只能应急,但不能一直持续下去,这不仅仅会降低跨境支付清算的效率,阻碍人民币的国际化,还会将本国隔绝于国际清算体系之外。 4. 当前人民币跨境支付体系 经过几年的建设,2015年CIPS正式上线。至此,CIPS、CNAPS和SWIFT共同构成中国的人民币跨境清算体系,这类似于美国的“CHIPS+Fedwire+SWIFT”体系。另一方面,为了实现从原有跨境清算模式的过渡,在CIPS上线后,代理行模式仍然存在,参与者可自行选择使用CIPS渠道还是继续使用代理行模式渠道;清算行模式则略有变化---境外清算行不再与CNAPS连接,转而接入CIPS系统,实际上境外清算成为了CIPS的直接参与者,与CIPS渠道模式没有太大差别。因此,目前人民币的跨境支付渠道主要有三条(省略后半部分),如下所示: 途径①: 用户1---CIPS间接参与者---SWIFT---CIPS直接参与者---CIPS---CNAPS 途径② :用户2---CIPS直接参与者---CIPS---CNAPS 途径③: 用户3---境外参与行---SWIFT---代理行---CNAPS (原代理行模式)  三. 央行数字货币对国际清算体系的影响分析2020年10月,中国人民银行开发的央行数字货币DC/EP在深圳通过空投红包的方式进行大规模场景测试。随着国内试点工作的顺利进行,中国有望成为全球少数几个在短期内发行央行数字货币的国家。与之同时,在国际政经局势日趋复杂的背景下,人们对SWIFT的疑虑也逐渐增加,而使用央行数字货币开展跨国交易的优势确实非常明显,因此很多人都希望通过央行数字货币来摆脱对SWIFT的依赖。为此,我们不妨就两个重要问题展开讨论。 1. 央行数字货币是否能替代SWIFT? SWIFT的定位是全球金融电讯服务的供应商,央行数字货币的定位是一套电子现金支付系统。因此,用央行数字货币替代SWIFT,类似双方联系时不使用电话,而是打开一款网络游戏,用游戏语音进行通话。正如上文所言,目前SWIFT已经成为国际金融机构间信息传递的主要通道,是国际金融的基础设施,除非发生大的变故或者金融通讯技术的变革,否则其他类似系统很难替代SWIFT。因此,通过央行数字货币替代SWIFT是不可能实现的。 事实上,从中国人民银行数字货币研究所发表的论文看,DC/EP的系统报文采用ISO 20022标准。正如上文中我们提到的CIPS采用ISO20022报文标准一样,DC/EP采用该标准,也是为了方便与国际金融基础设施联通,其中也包括SWIFT。DC/EP的报文与国际标准接轨后,就可提升与国际其他金融系统的直通能力,降低交易成本,提高交易效率,便于DC/EP在国际上的使用。 当然,尽管央行数字货币无法替代SWIFT,但完全有可能减缓一国对SWIFT的依赖,这就涉及另一个问题---央行数字货币如何影响当前跨境支付格局? 2. 央行数字货币对国际清算体系的变革是什么? 在当前的国际清算体系中,我们可以发现跨境支付十分依赖账户:用户需要在银行开立账户,CIPS的直接参与者需要在CIPS开设账户,境外银行需要在境内代理行、境外清算行开设账户等等。然而,央行数字货币却有银行账户松耦合性的特性,即在央行数字货币的实际使用中,数字货币也不需要与相关的银行账户绑定,交易转账也不依赖于银行账户。因此,央行数字货币的出现,有可能改变目前以分布在全球各地、各时区的代理行和清算行关系为基础的跨境支付格局。 尽管目前关于如何使用央行数字货币的争议较多,但从实际情况上看,由于目前国内尚未实现资本开放,为符合监管要求,同时最大化地利用央行数字货币的优势,最有可能的是采用NRA账户模式。 NRA账户,即境外机构境内外汇账户。在NRA账户模式下,境外用户可以不需要在境外银行开设账户,而是直接在境内银行开立NRA账户,借助NRA账户来进行清算。 有所不同的是,在央行数字货币的语境下,没有账户的概念,而是只有数字钱包的概念。以DC/EP为例,由于DC/EP采用“双层运营体系”,因此境外企业可以注册安装由境内银行开发的央行数字货币钱包,而不需要境外银行的账户参与。当需要进行跨境支付时,由境内银行提供运营服务,直接将资金转入对方钱包,而央行负责日常监管。同时,为了防止资金通过该体系外流,可以设置额度管理。当然,在此条件下,如果境内外企业不通过SWIFT进行资金归集和集中调拨等跨境支付以及账单收取,那么将摆脱对SWIFT的依赖。  |

12月13日,由WMA世界元宇宙发展联盟主办的第8届世界元宇宙大会在...详情

作者:Mia Bao, co-founder of thepass.to, chief partner of WH...详情

今年早些时候,黑客诱骗 Axie Infinity 的一名高级工程师申请了...详情

7月6日,元宇宙空间技术服务商构赛博宣布已于近日完成千万元人民...详情

风雨将至,大浪淘沙。BISS一锅端据澎湃新闻11月24日晚报道,近日北京警方一举破获非法

习近平总书记在中共中央政治局集体学习时强调,要把区块链作为核心技术自主创新的重要

日本零售巨头乐天现在允许其客户将其乐天集团的积分转换为主要的加密货币,例如比特币

全球支付结算公司Ripple任命了银行和金融支付行业的资深人士Kevin Lee来领导其在东南

Glassnode和Etherscan的新数据显示,以太坊的算力已升至20个月高位,这使一些乐观的交

5月25日下午14点至16点,深脑链走进链节点直播间宣布深脑链DBC主网上线。深脑链创始人

随着贸易金融服务需求的迅速增长,传统的贸易融资方式由于市场信任机制、票据真实性审

比特币似乎比以往任何时候都更受欢迎。在2020年,每周都有超过200万笔比特币交易。似

随着2019冠状病毒病危机加速了人们远离现金的长期转变,有关数字货币的官方讨论正在升

美联储主席鲍威尔周三在利率决议后的发布会上表示,通货膨胀可能在未来几个月继续居高

请发表评论