|

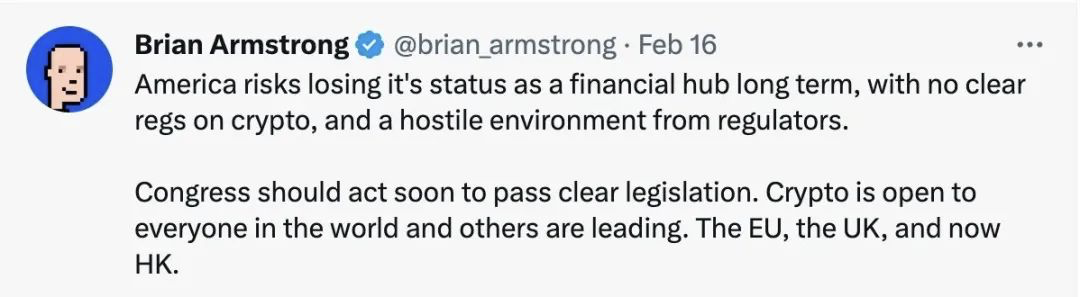

引言:近日,美国最大加密友好银行Silvergate Bank客户逃离叠加监管质疑,美国监管一面提醒流动性风险,一面忙于处罚。惨遭监管大棒处罚的美国从业者却纷纷渴求一个监管框架?而太平洋彼岸则是另一番景象。香港财政司司长陈茂波于去年10月称,推动香港发展成国际虚拟资产中心。此后,香港就虚拟资产方面的动作频频。市值仅仅万亿美元的加密市场,为何各国政府在积极探求其监管之道?究竟是香港抢先一步还是美国另有他因?欧科云链研究院将从虚拟资产市场和金融市场的监管之道分析,带你一探究竟。  自去年11月FTX崩塌后,余波未了,美国金融监管机构对虚拟资产采取了更严厉的立场。在这几个月里,监管机构纷纷展开整顿行动,实施了重大处罚并向业内参与者发布了广泛警告。此外,监管机构还向质押、稳定币、NFT项目挥起大棒。就在香港的政策性利好市场上还未熄火之时,美国三大监管机构——美国联准会、联邦存款保险公司 (FDIC) 和货币监理局 (OCC)于2023年2月23日发布了联合声明,强调了与虚拟货币相关的某些资金来源所带来的流动性风险,也表明:”不制定新加密法规、不阻止银行提供加密服务。”  图片来源:美联储官网 而太平洋对岸则是另一番景象。2月20日,香港证监会就有关监管虚拟资产交易平台的建议展开公开咨询(下文称“咨询文件”),在业界引起了一时轰动。2月22日,香港财政司表示,将拨款5000万元加速推动Web3.0生态圈的发展。此外,还强调了虚拟资产是Web3.0生态圈的重要一环,并表示下一步将成立并领导一个虚拟资产发展专责小组,成员包括相关决策局、金融监管机构,以及市场人士,就行业的可持续和负责任发展,向政府提交建议。 造成香港与美国监管步调如此不一致的原因之一,是Terra Luna UST 和 FTX 的崩溃这些暴雷事件的远期影响。据不完全统计,UST和FTX的崩溃损失合计超过1000亿美元。因之前实行对虚拟资产“严监管”的香港,反而躲过了FTX暴雷等事件。因此,香港自去年10月的政府宣言表明对Web3.0的决心和态度之后,在发展和监管二个方面都大踏步迈进。而受FTX远期影响的美国,还在用处罚手段去处理FTX的暴雷以及相关利益方,并且深入虚拟资产领域进行调查。其实,FTX的失败并不是一件因科技而起的“新鲜事”,而是金融界的“挪用客户资产和依赖牛市过度投机”在加密领域的重演。Alameda的运作方式与FTX交易所深度绑定,并强烈依赖市场的上涨环境。 监管施加紧箍咒,流动性枯竭的美国 自去年11月FTX事件之后,美国当局一直在加紧切断银行与高风险虚拟资产企业之间的联系,担心金融系统也会有可能遭受严重损失。3个月过去了,市场风险尚存。虚拟资产公司也深受其影响。 例如引起了白宫关注的加密货币银行Silvergate正逢客户逃离叠加监管质疑,恐陷入困境有破产清算风险,据统计Silvergate股价过去一年累计下跌95%。Silvergate Bank作为虚拟资产友好银行,建立了自己的结算支付网络,承担着虚拟资产与美元之间的流通重要作用。而发生在Silvergate Bank上的流动性问题,也是美国监管机构最担忧的主要风险。银行“挤兑”并不是因为银行本身存在违规行为,而是客户发现虚拟资产市场已然崩溃,赶忙去银行进行提款的结果。  图片来源:网络 加之随着通胀放缓,市场预期全球央行紧缩政策接近尾声,多个国家央行再次重申加息的必要性,不仅行业环境,宏观环境也造成了风险资产类别的流动性有再度枯竭的危险。 美国忙于应对虚拟资产市场中已经发现的流动性问题,而香港却因躲过了FTX等暴雷事件,在这个时间点大踏步迈进。尽管步调不一致,2022年的黑天鹅事件为全球各国敲响了警钟,更着重在投资者保护方面下功夫。美国虽未有一个完整的监管框架,SEC也在计划加强对投资者资产的保护措施。根据拟议中的规定,投资顾问必须与合格的托管人拟定书面协议,确保客户的资产在托管人破产时得到隔离和保护。包括Coinbase等加密货币交易所在内的托管人,必须先在美国联邦政府或州政府进行特定的注册,然后才能提供资产托管服务。香港与美国在这些相同的时间节点上看似殊途,实则同归—— 皆为了防范这个新类别资产带来的潜在金融风险。 不过万亿市值,凭何吸引全球监管关注? 据CMC统计,截至3月6日全球加密资产总市值为1.02万亿美元,约等于半个苹果公司(2.39万亿美元,3月6日)的市值。如此市值,为何让各国政府绞尽脑汁、大动干戈并让各界渴求一个监管框架?  1. 多国政府共识:第三代互联网机遇 虚拟资产或者说加密资产是建立在区块链技术基础之上的去中心化资产。而Web3作为第三代互联网,从Web2技术——“可读、可写”升级为“可读、可写、可拥有”,基于此并使用区块链技术、虚拟资产包括加密资产和NFT,而建立的愿景都是业内期盼的Web3.0时代。除了去中心化的特点,以所有权的形式,将权力归还给用户也是Web3.0时代的发展核心。 2022年,全球多个金融中心城市宣布要成为虚拟资产中心和加密货币金融中心。随着这个市场不断发展,世界各地的司法管辖区正在匆忙制定法律法规。就亚洲而言,早在2020年,新加坡已立法监管虚拟资产,并根据新加坡金融管理局《支付服务法令》,所有在新加坡从事支付业务的公司,都必须要申请牌照。2022年3月,迪拜颁布虚拟资产法,并成立了虚拟资产监管局,是世界上第一个专门设立虚拟资产监管机构的司法管辖区。2022年10月,香港发布政府宣言称要推动香港发展成国际虚拟资产中心。同期,作为世界上最早监管虚拟资产交易的国家之一,日本新首相岸田文雄几乎将发展 Web3.0提升到了国家战略层面,打算举一国之力来推动Web3.0的发展。 2. 风险外溢,金融风险加剧 机遇和风险并存,风险与资产一样是流动的。在评估虚拟资产市场带来的风险之时,除了链上安全事件,还应看到风险外溢。大多数虚拟资产的生命周期较短且波动性极大,这些都会引起流动性风险。当一家银行的风险资产过大,就会出现前文叙述的Silvergate Bank的结局。这也是为何美国监管当局正忙于用处罚手段试图“切断”高风险虚拟资产企业与金融机构的联系。 虽然加密资产市场在2022年据统计在全球金融体系中的规模不到1%。但其规模已类似于例如引发2008年全球金融危机的证券化次级抵押贷款市场的规模。 在市场存在下行压力期间,虚拟资产价格与主流金融资产的相关性不断增加。此外,随着市场的发展,包括对冲机构、家庭办公室和资产管理公司在内的金融机构也逐渐参与其中,这会助长虚拟资产的资产规模增长,同时也带来了风险,尤其是对那些还未涉及担保的资产所带来的风险。 3. 只有处罚手段的监管是事后措施 当行业内发生黑天鹅事件,利益受损的不仅仅是投资者,还有从业机构和整个行业发展的未来。若只有处罚手段,那也就意味着只有事后,认定了其违规和犯罪行为,才会有处罚。这样的风险控制并不利于行业发展。 “一些监管机构不希望加密资产的监管清晰化,因为他们实际上是在试图遏制这个行业。通过强制执行进行监管,而没有制定明确的规则供大家遵守,已经把行业的主要业务推到了美国之外,这导致美国投资者和企业受到伤害,”美国合规机构"代表"Coinbase 的首席执行官,Brian Armstrong称。针对太平洋两岸就虚拟资产监管的对比,Brian Armstrong在社交媒体上发表了观点,称“美国有可能失去其作为国际金融中心的地位,美国对加密资产没有明确的规定,而且机构的监管环境也很恶劣”。  图片来源:Brian Armstrong个人社交媒体 香港金融监管答卷,能否再现“纽伦港”? 针对于金融风险,还需金融监管手段。香港此次透过咨询文件展现的虚拟资产交易监管的框架蓝图,就是一个案例。 1. 风险为本 香港对虚拟资产的监管从22年12月香港立法会通过的《2022年打击洗钱及恐怖分子资金筹集(修订)条例草案》(下文称“修订草案”)以及2月底发布的“咨询文件”中,可以看到以“风险为本”并以“相同业务、相同风险、相同规则”为原则并轨传统金融,制定了一套全面的监管框架。以“风险为本”就是要求金融机构将自身和洗钱风险放在一个系统里,金融机构和监管共同面对和管控洗钱风险。 香港此举与第一个提出监管框架的欧盟不同:2023年2月14日欧盟宣布的监管框架是一个泛欧洲沙盒监管框架,旨在通过沙盒形式来提升区块链项目的法律确定性。同样作为国际金融中心的新加坡,在制定监管政策的时候,是围绕DPT(Digital Payment Token),采用“肯定数字资产创新但否定加密货币”的态度,建立了一个新的监管框架,这样的方式对行业来说更为灵活,但一个新的监管体系,仍需要时间和市场的检验。 2. 并轨传统金融 并轨传统金融,香港对于虚拟资产的监管框架从投资者保护、反洗钱、牌照准入三个方面详细地给出了监管方面的指引。并且在去年颁布的“修订草案”中,对虚拟资产交易平台在反洗黑钱、反恐融资和投资者保护方面的要求,将与目前对传统金融机构的要求一致,在满足相关监管条件下,金融中介机构和银行能够与获得牌照的虚拟资产交易所合作,为客户提供交易服务。 对于非证券型通证的监管,目前观察下来,与其他地区例如新加坡制定全新的监管法案不同,香港比较倾向于修订现有法律例如通过修订原有的《打击洗钱及恐怖分子资金筹集条例》来将非证券型通证归类为虚拟资产进行监管。  图片来源:香港金融管理局官网 3. 防范潜在金融风险 2023年6月的这次“咨询文件”中,一个重要变化是从“了解客户”(KYC)全面上升到“客户尽职审查”(CDD)。通过这次升级,可以指引平台更好地对他们的客户进行事前风险评估,从而减少事后风险发生带来损失的概率。 除此之外,细节上“咨询文件”为了规避一些潜在金融风险,给到了详细的指引。例如在平台自身经营方面,除了不低于五百万港元的注资资本,还要保有不低于12个月经营费用的流动资产。在资产的安全保管方面,平台运营商应通过全资子公司(即 "关联实体")托管客户资金和客户虚拟资产。平台运营商应确保其钱包中存储的客户虚拟资产不超过2%,且种子和私钥必须存放于香港。 无论从流程整体上的升级还是细节上对于风险防范的加强,皆是香港当局防范虚拟资产带来的潜在金融风险的举措。像美国现在上演的针对于流动性风险挥舞起的监管大棒也许会是以后各国金融中心包括香港在内的“前车之鉴”。 此外,咨询文件还包括6个附录,其中关键的是持牌虚拟资产交易平台运营商指南(附录A)和打击洗钱和恐怖主义融资条例指南(附录B)。更多细节解读可参照欧科云链研究院此前发表的。 纵观香港的科技发展史,香港在全球科技和金融科技版图上的地位还未达到顶点。以香港数码港为代表,香港在互联网时代虽规划超前,但与北京后场村、加州硅谷相比,其发展略显骨感,令人扼腕叹息。  图片来源:TIME封面 在这以虚拟资产为重要组成部分的第三代互联网争夺之战中,香港政府借助其百年金融史和国际金融中心的经验,自上而下,构建一个全面且平衡的监管框架。躲过FTX等暴雷的香港,能否再现08年被美国时代周刊所称“纽伦港”三座城市的金融网络主导了全球经济的辉煌?这个答案会在Web3.0中找到。 |

12月13日,由WMA世界元宇宙发展联盟主办的第8届世界元宇宙大会在...详情

作者:Mia Bao, co-founder of thepass.to, chief partner of WH...详情

今年早些时候,黑客诱骗 Axie Infinity 的一名高级工程师申请了...详情

7月6日,元宇宙空间技术服务商构赛博宣布已于近日完成千万元人民...详情

风雨将至,大浪淘沙。BISS一锅端据澎湃新闻11月24日晚报道,近日北京警方一举破获非法

习近平总书记在中共中央政治局集体学习时强调,要把区块链作为核心技术自主创新的重要

随着新年脚步一步步的走近,比特币的价格似乎也已一步步上涨回升,颇有“春回大地,春

北京时间2020年3月12日晚间六点开始,比特币经历了颇为壮观的血洗之夜,价格如同泄洪

2019年,成都链想家教育咨询有限公司正式注册成立。历经一年的成长,链想家在区块链教

比特币将是一种几乎被抛弃和不被使用的新奇货币对于P2P交易平台LocalMonero的联合创始

一、央行DCEP央行的DCEP即将推出,这应该是区块链行业接下来最令人激动的事情之一。官

USDT(俗称泰达币,U币)是注册于马恩岛和香港的Tether公司于2014年11月左右推出的基

1. 对比特币的争论关于比特币的使用属性和投资属性长期以来一直是业内外人士争论的话

编者按:新冠疫情的蔓延对全球经济造成了极为严重的冲击。我们无法确切地预测后疫情时

请发表评论