|

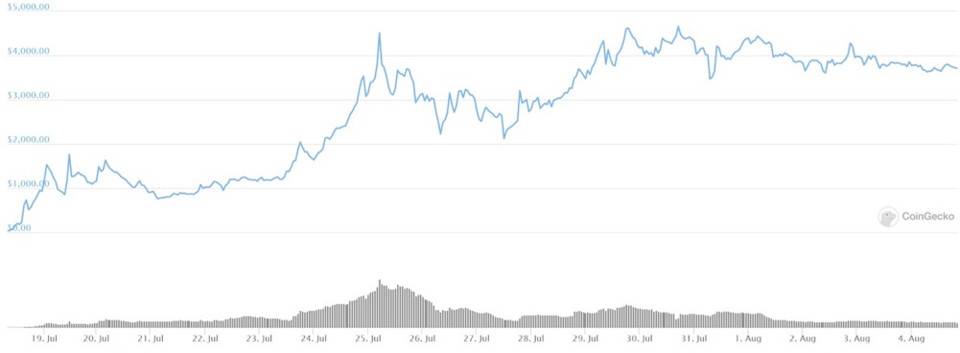

撰文:Mohamed Fouda,加密货币投资机构 Volt Capital 合伙人,TokenDaily 研究团队成员 DeFi 爆炸式增长的核心在于 DeFi 的治理代币。 COMP、LEND 等都是治理代币。向 DeFi 流动性提供者(LP)分发这些代币的过程被称为收益耕种(Yield Farming),而近期提供收益耕种的各种协议吸引了前所未有的流动性。其中最典型的范例是 YFI 价值的现象级飙升。 YFI 是 DeFi 协议 yearn.finance 于 7 月 17 日发布的治理代币,其项目方宣称该代币「不具备价值」,但该治理代币 72 小时价格就飙升至 1000 美元以上,发布不到两周涨到 4400 美元以上。  YFI 代币自发布以来的价格走势图 投票的巨大力量有人可能轻易给治理代币的价值上升打上「投机炒币」和「流动性挖矿刺激结果」的标签。不过在这表面之下发生了一些非常值得关注的事情。例如,重量级风投基金 a16z 持有大量 MakerDAO 和 Compound 治理代币,他们不太可能通过抛售代币来赚快钱。 DeFi 治理代币提供了一个独特的机会来影响开放协议的走向,否则协议几乎不可能受控制。这些代币授权持币者投票更改底层协议的参数。如果拥有足够的表决权,治理代币持币者基本上可以更改智能合约或推出较新版本的协议。分配给这些治理代币持有者的权力非常类似分配给股东的权力。 与传统的股票 / 股份相比,治理代币有几个优势。在传统的初创公司 / 企业中,股票允许所有者投票选出对自己有利的 CEO 或其他 C 级高管,而治理代币消除了通过代理投票的必要。 具体来说,基金和大型投资者在有足够的票数时,可以公开和迅速地提出改变,将变革方案付诸表决,通过对他们有利的规模化扩容方案,并强行推行其意愿。换句话说,利用治理代币的系统实际上创建的是传统 / 中心化金融(CeFi)版本,而只是伪装成 DeFi。我们 Volt Capital 内部称之为 ReFi,或再中心化金融。 由于 DeFi 协议的发展仍处于初期阶段,我们预期暂时不会看到这种情况出现。但是,这些协议一旦增长至大通银行 Chase、美国银行 BoA 或富国银行 Wells Fargo 一样大的规模时,其激励机制就会改变。 对治理代币的支持和反对意见治理代币是否会成为股票 2.0? 支持和反对意见都有哪些?我们看看最具代表性的说法:

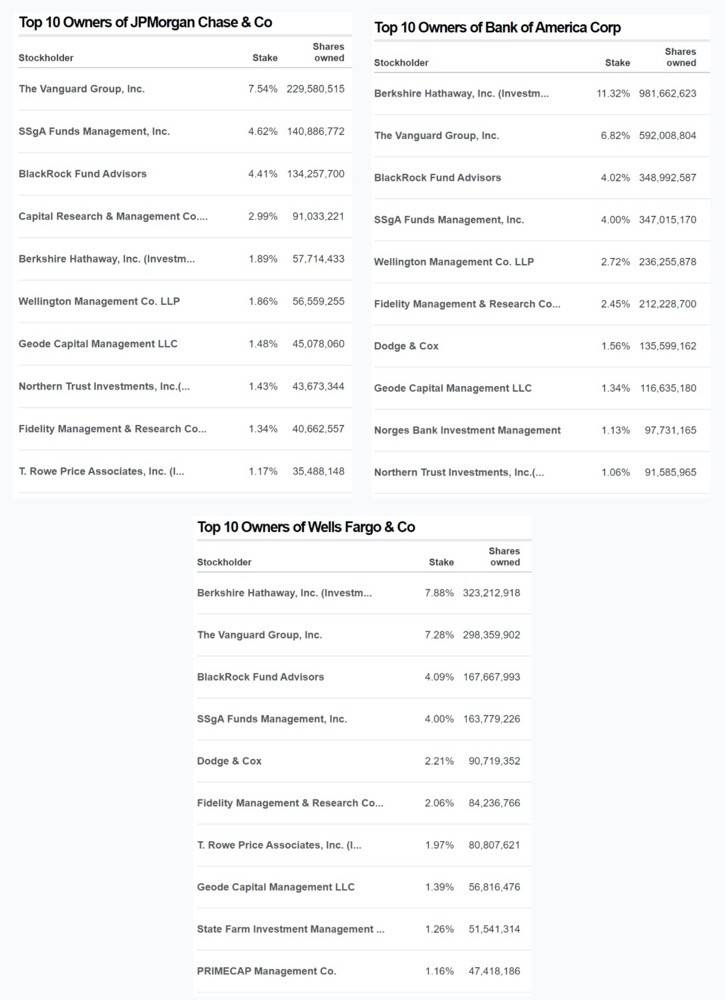

上述论点很大程度上高估了协议的纠错能力。我们逐一推敲一下: 代币分发DeFi 协议创始人和开发者试图广泛分发代币,向流通性提供者分配代币是试图达到这一目的方法,但实际情况常常达不到预期。以收益耕种现象为例,基金和富裕的投资者(又名鲸鱼)利用递归流动性拨备,将其从治理代币中获取的收益 / 份额实现最大化。最终导致这些代币集中在少数投资机构 / 耕种老农手中。 此外这些 DeFi 项目的投资者目前控制着不成比例的大量选票。例如,Compound 超过 13% 的投票权由前 10 位地址控制。当然这种所有权结构要比今天的摩根大通银行或美国银行更好,但能好多少呢?下图显示其实差异很小:  传统金融机构的股权分布,来源:CNN Money 抗监管性加密货币领域一个普遍的误解是 DeFi 可以在不受监管的范围内规模化运行。如果你创建一份智能合约,焚毁控制键,保障没有任何切实可行的方法来编辑或更改合约,可能会实现这一构想。但是,治理代币的存在使这一任务变得不可能。迄今为止某些项目取得了小范围的成功,但在大规模运营基础上,拥有治理代币可能会导致产品使用具有相应的责任,从而导致监管增加。 主要的治理代币持币者最终可能会因非法使用其财务控制的协议而被司法追责,例如洗钱。如果这些代币的多数所有者被司法追责,则小份额的持币者不可避免地将追随对协议的更改,将「DeFi」协议的使用范围限制为「原本不想要的」用户之中。 分叉人们普遍认为,如果用户认为协议变味了,可以很容易对其分叉。但在实践中分叉非常困难。协议非常依赖发展势头,而远离现有治理结构进行分叉,意味着违背其领导层的意愿协议扭转发展势头。一定程度的品牌粘性会削减分叉的影响,以太经典 Ethereum Classic 或比特币现金 Bitcoin Cash 就是典型的例子。绝大多数用户通常认为分叉出来的协议不那么值得信赖。 还有另两个因素使分叉几乎变得不可能。 首先,当前成功的 DeFi 协议通过投资和支持其他 DeFi 协议,对其进行集成和作为其社区来建立护城河。这创建了一个可编组的堡垒,无法轻易地将其复制到分叉协议中。 其次,流行的 DeFi 协议的主要投资者和支持者基本上是同一批投资机构。将其与前面所述的摩根大通和美国银行的前十大股东名单进行比较,会很快发现游戏规则并没有太大不同。 治理代币可以打开再中心化之门,而许多人原本以为这道大门已经关闭。讽刺的是,旨在分散控制权的计划往往会导致更严重的中心化。 感谢 Magdalena Gronowska、David Vorick 和 Leigh Cuen 对本文提供大有帮助的反馈意见。 |

12月13日,由WMA世界元宇宙发展联盟主办的第8届世界元宇宙大会在...详情

作者:Mia Bao, co-founder of thepass.to, chief partner of WH...详情

今年早些时候,黑客诱骗 Axie Infinity 的一名高级工程师申请了...详情

7月6日,元宇宙空间技术服务商构赛博宣布已于近日完成千万元人民...详情

风雨将至,大浪淘沙。BISS一锅端据澎湃新闻11月24日晚报道,近日北京警方一举破获非法

习近平总书记在中共中央政治局集体学习时强调,要把区块链作为核心技术自主创新的重要

美国与伊朗对峙局势升级,比特币价格在短短5天内涨幅超过20%。虚拟资产重新回归视野后

4月20日上午10时,国家发改委召开4月份例行新闻发布会,明确了新型基础设施(新基建)

从借贷产品到DEX,再到资产聚合协议,DeFi在今年的区块链行业堪称独领风骚,引爆阶段

从2009年比特币诞生到现在已经经历了10多年的发展历程,从比特币发展出多种应用。比特

暴走时评:据俄罗斯媒体《生意人报》(Kommersant)4月22日报道,俄罗斯国家杜马的两

|合规联盟原创出品|自我国提出《全球数据安全倡议》后,其中涉及数据跨境的原则引起了

土耳其的伊斯坦布尔清算,结算和托管银行(Takasbank)宣布其基于区块链、由实物黄金

2021年DeFi领域依旧火爆,而借贷平台更是新兴的DeFi生态宠儿。7月29日,LendMi官方社

请发表评论