|

作为首支主动接受SEC监管的加密数字货币基金,灰度(Grayscale)的举动备受关注。 尤其今年年初以来,灰度旗下的比特币信托(GBTC)表格10生效,开始按照SEC标准进行信息披露,管理规模不断创新高,灰度这头“巨鲸”在比特币市场上穿梭的身影更惹人注目。市场试图在灰度定期与不定期披露出的数据中,与风向标建立某种关联。 过去三周,灰度并未向SEC提交新的报告,被市场解读为“过去三周灰度没有买入一个比特币”,同时这一期间对认购渠道进行过关停,而BTC开始走强,引发市场纷纷揣测。 不可否认的是,由于其特殊的信托设计,灰度手中的筹码不断集中,旗下的GBTC持币量占该币种流通值2%。 这是一个什么概念?BTC市场当前持币最高的地址占比约1.39%,而这是火币交易所的冷钱包。

日益增长的“锁仓量”:达摩克里斯之剑美国石油基金(USO)在今年负油价事件中被认为是“罪魁祸首”,该ETF于四月底出现的大规模移仓换月仓加剧了市场波动,而为了应对原油价格暴跌,该基金一度停止了依靠“创造篮子”(creation baskets)进行交易。 以灰度旗下的GBTC为例,同样依靠创造篮子追踪比特币的价格,是一支被动管理的私募信托基金。与USO不同,GBTC不是ETF,且不支持赎回,这就导致了GBTC所持有的BTC只会不断增长。根据其半年报披露,GBTC所持BTC已逾40万个、价值逾40亿美元——这是一笔不小的规模,令许多加密数字货币投资者感到欣慰的同时,也成了悬在BTC市场上的达摩克里斯之剑。 “GBTC和BTC实际上是两个独立的市场,不管GBTC是正溢价还是负溢价,没有人会参照GBTC的价格来做BTC,即便GBTC最后归零。”AKG Venture创始人仓公子在接受巴比特记者采访时表示。 仓公子以做量化策略闻名,其所在的AKG学院以传授实战交易策略为目的。仓公子曾接触过灰度及其背后的团队,并公开发表意见认为应当排除其对交易的信息干扰,他强调GBTC对BTC市场的唯一影响就是锁仓:“这就好像你去中国银行购买纸黄金,帮助市场锁住了流动性。而且GBTC合同里写得很清楚,投资人不能进行赎回操作。不仅是现在不能,以后也赎回不了,且没有任何对赌和敞口,因此GBTC没有操作BTC的必要,因其主要收取管理费。” 当前,在灰度公布的所有信托产品中,GBTC的管理费最低,为2%,而灰度收取管理费的方式计入是直接扣除每股(Share)对应的净资产,且在投资者认购信托股份之初即已将成本计入股份价格中。根据仓公子此前的测算,以当前的资产管理规模计,灰度每年至少可收取6000以上的BTC,可谓旱涝保收。 “比如它有1万个BTC,会从中扣掉200个BTC。”仓公子说。 需要注意的是,GBTC不可赎回的特性决定了GBTC的持仓量当前难以引起市场波动,但GBTC并非设计之初就不支持赎回。

无法赎回因关联交易且无法获得ETF豁免GBTC于2013年起被设立并运行,2014年10月28日起暂停赎回计划,至今未恢复赎回。 根据其注册报告,暂停是由于赎回违反了1934年美国证券交易法中的M条第101和102规则,其中第101项,指向反操纵,禁止任何“分销参与方”及其“关联采购方”投标购买或试图诱使他人投标购买,而第102项是指关联人竞购或者诱导他人认购。 简而言之,M条第101和102规则是一项有关投资者保护相关规定,而这两项规则描述均与关联人相关,GBTC不符合。另外,GBTC不在SEC认定的信托豁免条款内,后者指向信托股份创建赎回时与每股对应资产价格具有关联性——这一规定基本指向ETF,ETF可对关联交易申请豁免,由此才能开放赎回。 GBTC的关联方包括其母公司Digital Currency Group,Inc(以下简称“数字货币集团”)、数字货币场外交易做市商Genesis和数字货币交易所Coinbase,Inc等,其中,数字货币集团是Genesis唯一股东,也是Coinbase的少数股东及客户。此外,“授权参与者”是GBTC为Genesis的职能所下的定义,意思是在GBTC私募创建新股的过程中,Genesiss会扮演承销商的角色,而Coinbase Custody为GBTC的托管人,这个过程不排除会产生关联交易。 “只要你做一个合格投资者的认定你就会发现,GBTC的人就是Genesiss的人。这都是同一拨人,里面几个人我都认识。”仓公子指出。 由于关联交易,Genesis受到SEC的查处,于2016年支付其收取的赎回费连本带息约5.3万美元。 事实上,关联交易是许多指数型ETF遇到的问题,例如旗下指数ETF不可避免买入母公司所投资的其他公司的股份(也为指数成分),即自买自卖,通常指数型ETF们会寻求豁免。GBTC意图是追踪BTC指数,即选择部分交易所中流通的BTC作为追踪目标,关联交易所Coinbase也名列其中,而GBTC已经无意再争取豁免,从GBTC向SEC发去的监管问答中可窥见一斑。 Grayscale投资与研究总监Matt Beck曾在接受外媒采访时表示,因为不是GBTC不是ETF,所以没有赎回机制,GBTC的股数只会不断增加。 至今有不下十家机构向SEC递交比特币ETF申请,均遭到SEC拒绝,灰度也是其中之一。 不可赎回的机制不仅导致GBTC很难影响BTC的价格,也注定了其无法像市面上的ETF那样追踪BTC的基本价值,GBTC的定价成了谜。如图所示,GBTC的走势与BTC不能完全吻合,甚至GBTC的高点滞后BTC几乎一年,而在2019年又开始神奇般地追随BTC价格走势。

(图:Ychart) GBTC溢价率不断走低,ETHE会重蹈覆辙吗GBTC如一支被“阉割”的ETF,灰度旗下的数字货币信托ETHE和ETCG等也存在类似的问题,因而GBTC的定期报告与其说是披露自己的投资业绩,不如说背后体现的是机构资金对BTC市场的兴趣。根据GBTC半年报,85%以上持有者为机构,且以对冲基金为主。

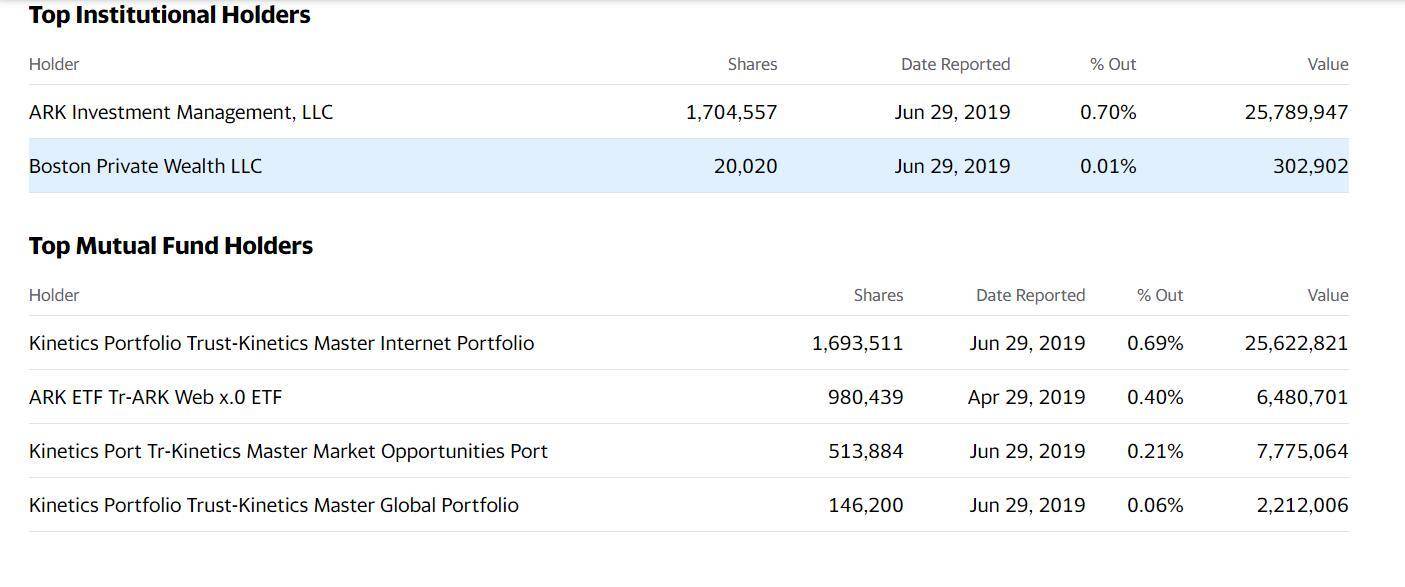

(GBT持有者,*特斯拉大股东方舟基金也在其中) 从灰度官方网站披露的GBTC几次重启私募认购的时间节点来看(不完全统计),2017年12月4日、2019年7月8日及2020年1月13日等都是在BTC市场站在高点或者次高点时。这很好理解,环境好转甚至变热的时候有利于资金募集,灰度近期恢复以太坊私募认购也是同理。此外,要参与GBTC的私募认购必须是美国《1933年证券法》所界定的合格投资者,非合格的普通投资者要参与可通过场外交易市场OTCQX以受让的形式取得GBTC。因此,虽不可赎回,GBTC二级市场的存在仍为GBTC的一级市场投资人提供了退出渠道。由于GBTC的表格10在今年年初生效,私募部分股份锁定期由12个月缩短至6个月,意味着信批标准提高的同时,GBTC一级市场投资人被允许在公开市场加快退出节奏。 这就带来一个新问题,随着越来越多前期被锁定的GBTC股份流入市场,GBTC的溢价率还能维持多甚至出现折价?此前,GBTC一直存在溢价空间,有一种流行的套利策略说法便是:假设溢价空间一直存在,投资者可借入BTC申购GBTC,等待6个月后转让GBTC股份,如溢价空间能覆盖投资者借入BTC的利率则可获利。 尽管GBTC自发行以来一直维持着较高的溢价,曾较BTC溢出140%,但随着时间的发展,溢价空间已收窄,近期在10%上下徘徊,并一度跌破10%。 “即便锁定也可能涉及抽屉协议,即机构在买入时已经转手卖给下一家机构,美元直接进账,只需支付持仓费即可。会购买GBTC的投资者一部分是为了套利,还有一部分是基金只能通过这种渠道配置BTC资产,无法通过注册钱包地址的方式直接持有BTC,”仓公子解释道,“但我倾向于认为这是一笔智商税。过去GBTC在二级市场的成交量不大,基本没有什么人在交易,要维持溢价本身不难,而且过去解锁的量也不大。” 根据GBTC披露的8-K报告,自去年9月起,有37.97%的GBTC股票将在近期陆续解锁流入二级市场——仅过去的9个月GBTC就募集了超过三分之一的资金,这显然不是一笔小数目。 当前,灰度已暂停GBTC私募配售,在ETH走强的背景下重启ETHE私募认购,虽然有GBTC的前车之鉴,ETHE的溢价率仍高达315.4%。 你认为ETHE会重蹈GBTC覆辙吗? |

12月13日,由WMA世界元宇宙发展联盟主办的第8届世界元宇宙大会在...详情

作者:Mia Bao, co-founder of thepass.to, chief partner of WH...详情

今年早些时候,黑客诱骗 Axie Infinity 的一名高级工程师申请了...详情

7月6日,元宇宙空间技术服务商构赛博宣布已于近日完成千万元人民...详情

风雨将至,大浪淘沙。BISS一锅端据澎湃新闻11月24日晚报道,近日北京警方一举破获非法

习近平总书记在中共中央政治局集体学习时强调,要把区块链作为核心技术自主创新的重要

主持人:大家好,我是今天的主持人,今天的ama主题是“Platinum的Marnotaur让杠杆带来

DeFi 中别具一格的“三无产品” AMPL 崩盘了,无资产抵押、无固定总量、无稳定性的稳

据Cointelegraph 12月20日报道,作为世界热门旅游国家,泰国不久将区块链技术用于电子

区块天眼APP讯 :一、组织机构 指导单位:泉州市数字泉州建设办公室 主办单

因为“新冠肺炎”,各地纷纷推迟上班上课时间,但这可这不代表所有职员和学生们的假期

什么是交易深度呢?简单来说,就是交易对在承受大额交易时,币价不出现大幅波动的能力

图片来源:PureStakePolkadot 和以太坊 2.0 都是分片式区块链协议。即它们通过在单独

美国证券交易委员会(SEC)周三宣布,将让专注于加密资产的经纪商运营五年而不必担心

请发表评论